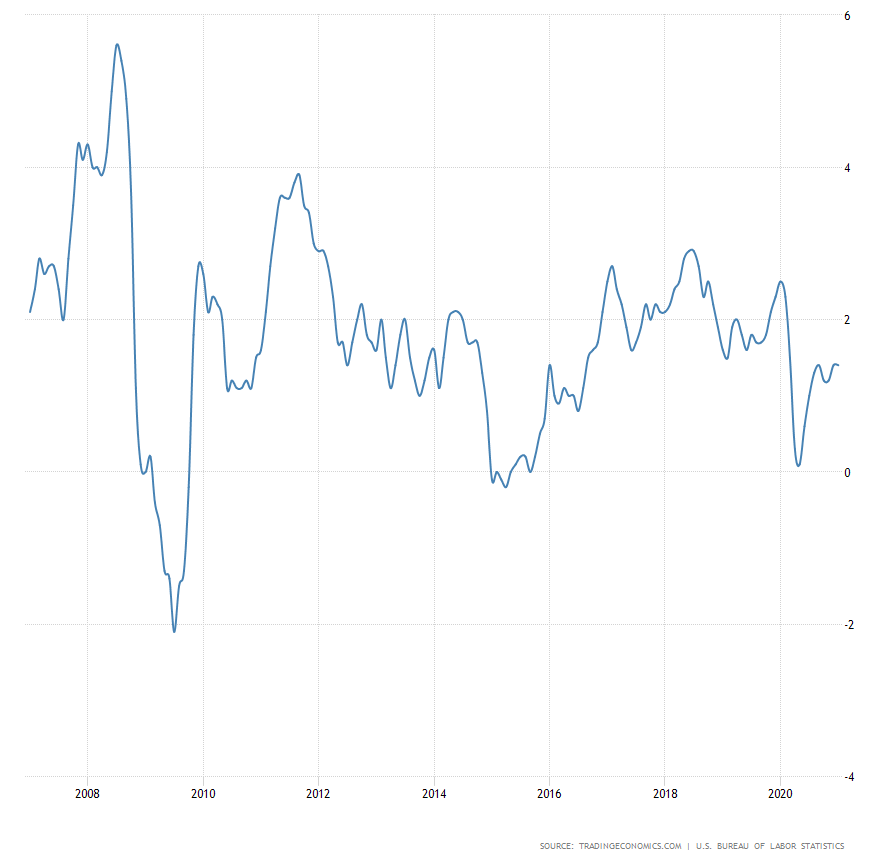

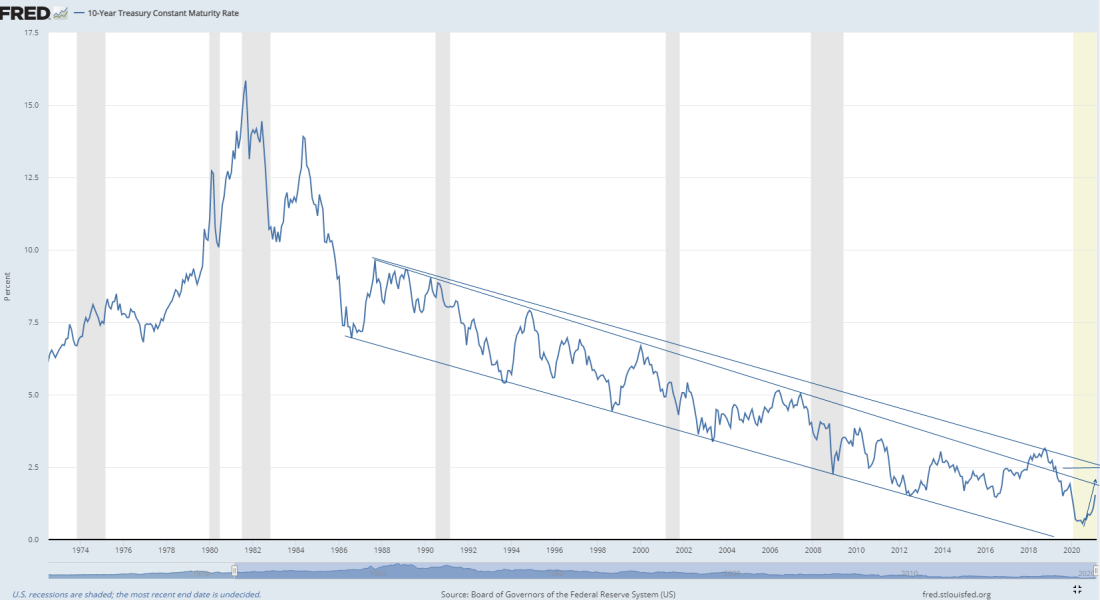

El fantasma de la inflación y la consecuente subida de rentabilidades en la parte más larga de la deuda estadounidense está suponiendo una amenaza para las bolsas en el corto plazo. A los inversores les preocupa que pueda provocar una retirada paulatina de estímulos más pronto de lo deseado, lo que se conoce como tapering.

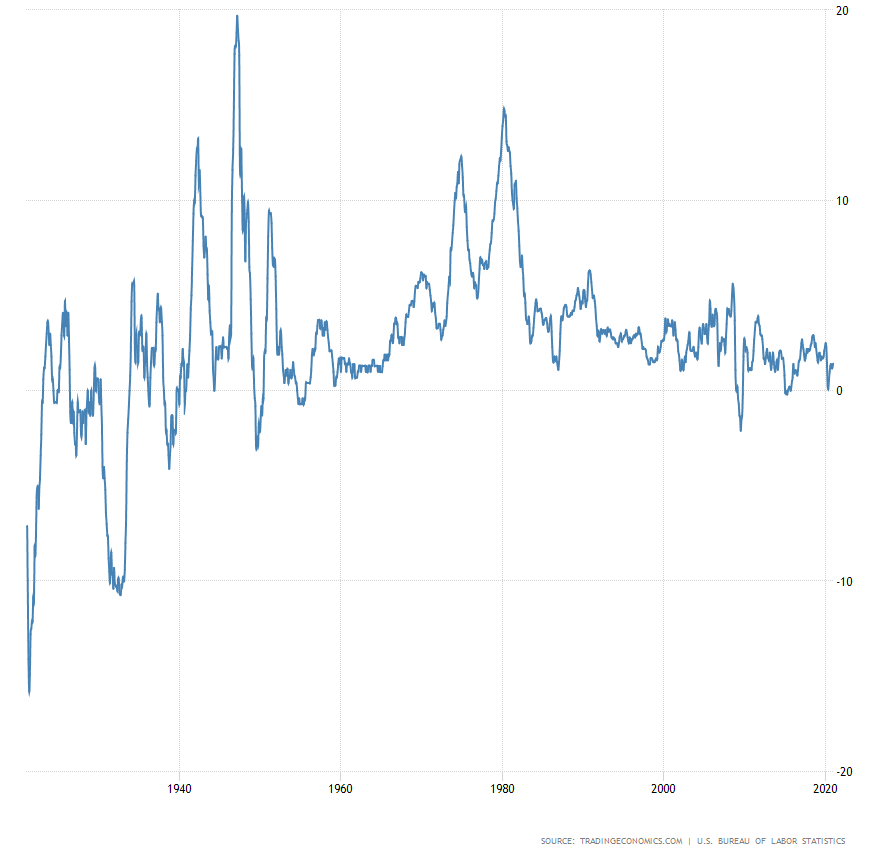

Con las rentabilidades de la deuda en aumento la FED tiene el cometido de convencer al mercado de que una alta inflación, si es que se produce, será temporal. Tenemos el ejemplo de la eurozona en los últimos años. A pesar de política ultraexpansiva y los billones de euros inyectados al sistema desde marzo de 2015 hasta finales de 2018, el llamado quantitative easing, ha tenido un resultado cuestionable en términos de crecimiento e inflación. Ya a primeros de 2019 asomaba la desaceleración y el nivel de precios se ha mantenido regularmente por debajo del 2%.

Esta pasada semana Jerome Powell, en sus dos intervenciones en el capitolio, ya se ha encargado de enfatizar que la FED no está dispuesta a sacrificar la recuperación por el fantasma de inflación. No hay tapering, ni se le espera por el momento. Los excesos, es evidente que en algún momento habrá que purgarlos, pero eso tendrá que esperar. Vivimos en contexto de nueva patada hacia adelante en el que lo importante es salir lo más rápido posible del enorme socavón que ha supuesto la pandemia para la economía mundial, por lo que no parece que vaya a temblar la mano con la continuidad de las políticas ultraexpansivas hasta que sea necesario.

Retrocedemos a la cumbre de Jackson Hole para ponernos en situación

Para ponernos en situación y entender el mapa de ruta de la FED conviene retroceder a Jackson Hole, a la gran cumbre anual de banqueros centrales, ministros de finanzas, destacados académicos e incluso algunos empresarios, que se celebró a finales del pasado agosto. Jerome Powell anunció la flexibilización del objetivo de inflación ante la constatación de que ni el dinero barato, ni los bajos niveles de paro en los últimos años han provocado aumento de precios.

“La economía siempre está evolucionando y nuestra estrategia para lograr los objetivos también debe adaptarse para atajar los nuevos desafíos. Hace 40 años, el principal problema era una alta y creciente inflación, que requería un enfoque claro para restaurar la credibilidad de la Fed en su compromiso de estabilidad de precios”. Jerome Powell

Hoy no es así, lo que justifica que la Fed flexibilice los objetivos de su mandato y tenga una mayor tolerancia a la inflación.

El mandato de inflación se viene incumpliendo, no porque se sobrepase, sino porque no se llega al objetivo

El objetivo de inflación al 2% a largo plazo no ha cambiado, pero si persistentemente se encuentra por debajo de ese nivel, incluso cuando la economía está boyante, a partir de Jackson Hole se toma en cuenta su media, por lo que se permitirá que temporalmente se sitúe por encima del 2%. Por tanto, la política monetaria apunta a impulsar una inflación moderadamente superior al 2% durante algún tiempo. Powell recalcó que el mandato de inflación se viene incumpliendo, no porque se sobrepase, sino porque no se llega al objetivo. La recuperación con un mercado laboral fuerte es su gran objetivo pasando la inflación a un segundo plano, lo que augura la continuidad de las políticas ultraexpansivas hasta que sea necesario.

“La fortaleza histórica del mercado de trabajo (en EEUU) no ha desencadenado un aumento significativo de la inflación: los pronósticos han apuntado, rutinariamente, a un 2% pero esas proyecciones nunca se han materializado de forma sostenida»

Jerome Powell

Lo que ha cambiado es el marco de su política monetaria. Antiguamente cuando los objetivos de inflación y empleo entraban en conflicto, la inflación era el elemento decisivo en sus actuaciones para preservar la credibilidad de la autoridad monetaria. Ahora será el empleo el objetivo a priorizar, el que dirija sus medidas, lo que otorga aún más margen de acción al banco central estadounidense.

Conviene también recordar que de forma recurrente en los últimos años se ha hablado del temor de la “japonización” de la economía, por lo que, a decir verdad, lo realmente preocupante sería que unos estímulos que dejan pequeños los de anteriores crisis no provoquen cierta inflación. Eso supondría que la cadena de transmisión estaría totalmente rota y podría interpretarse como que la abundante liquidez no fluye de los mercados financieros a la economía real, ahondando aún más en la brecha. Lo que sí es muy preocupante es que cada crisis requiera un aumento exponencial de estímulos ahondando en la conocida como “trampa de liquidez”.

Concluyendo, lo que realmente teme el mercado es que la inflación provoque la retirada paulatina de estímulos. La FED no escatimará en esfuerzos para convencer a los mercados de que todavía no está en su horizonte temporal hacerlo. No se esperan cambios en la línea de su política hasta que la tasa de desempleo vuelva a bajar del 4%, que es su actual estimación de tasa de equilibrio a largo plazo, aun a costa de que la inflación pueda situarse sobre el 2%, algo que la autoridad monetaria no espera que suceda hasta al menos 2023. Conviene también recordar que el objetivo de mantener la inflación a raya sigue contando con dos grandes aliados, la revolución tecnológica y la globalización, por tanto, es a día de hoy mucho más difícil que volvamos a tiempos del siglo pasado en los que la inflación creaba estragos.

Artículo publicado en el Diario elEconomista el día 5 de marzo

10 respuestas a “El marco de actuación de la FED cambió en Jackson Hole”

[…] Bund Diario El marco de actuación de la FED cambió en Jackson Hole […]

Me gustaMe gusta

[…] Dow Jones Industriales El marco de actuación de la FED cambió en Jackson Hole […]

Me gustaMe gusta

[…] El marco de actuación de la FED cambió en Jackson Hole […]

Me gustaMe gusta

[…] a echar el freno de mano a los bancos centrales. Parece poco probable que eso suceda a medio plazo. La hoja de ruta de la Fed viene definida desde Jackson Hole, la cumbre de banqueros centrales que s…No obstante, los inversores tendrán que aprender a convivir con un escenario creciente de […]

Me gustaMe gusta

[…] 500 semanal El marco de actuación de la FED cambió en Jackson Hole ¿Exuberancia irracional? ¡Ni de lejos! Rimas de la historia Vientos de cola para las […]

Me gustaMe gusta

[…] Se habla mucho del fantasma de la inflación en los últimos meses, sobre todo en EEUU, con el consiguiente aumento de rentabilidades en la parte larga de la curva de la deuda. Hasta el momento las bolsas están digiriendo esta amenaza con subidas, respaldados por las posturas de los Bancos Centrales, que no están dispuestos a sacrificar la recuperación e insisten reiteradamente en que harán todo lo necesario y no les temblará el pulso por dicha amenaza. Véase la carta semanal del pasado 1 de marzo “El marco de actuación de la FED cambió en Jackson Hole”. […]

Me gustaMe gusta

[…] El marco de actuación de la FED cambió en Jackson Hole […]

Me gustaMe gusta

[…] El marco de actuación de la FED cambió en Jackson Hole […]

Me gustaMe gusta

[…] El Eurostoxx 50 recupera los niveles precovid-crash, pero……. El marco de actuación de la FED cambió en Jackson Hole […]

Me gustaMe gusta

[…] Santander diario El marco de actuación de la FED cambió en Jackson Hole […]

Me gustaMe gusta